Últimos artículos

Planificar la compra de coche nuevo o usado

Planificar la llegada de un bebe gastos reales previstos

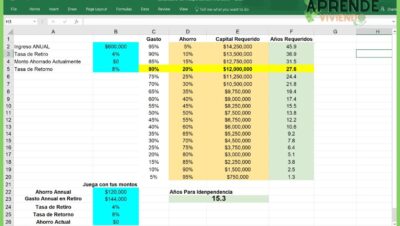

Planificar tu independencia financiera calcula tu numero exacto

Como planificar la educacion de tus hijos economicamente

Aprende Viviendo

Aprende Viviendo